Dobrodošli na spletni strani Zavoda za pokojninsko in invalidsko zavarovanje Slovenije. Na podstraneh spletne strani lahko uporabljate naslednje bližnjice: pritisnite Ctrl + Alt + U izvede Skok na začetek vsebine, pritisnite Ctrl + Alt + P izvede skok na digitalnega pomočnika, pritisnite Ctrl + Alt + R izvede Beri vsebino, pritisnite Ctrl + Alt + S izvede Ustavi branje, pritisnite Ctrl + Alt + C izvede Nadaljuj z branjem.

UVELJAVLJANJE PRAVIC

NAKAZILA

MEDNARODNO ZAVAROVANJE

ELEKTRONSKE STORITVE

ZAVAROVANJE IN PRISPEVKI

Izjava o višini tuje pokojnine

Podatke lahko zavodu sporočite do 30. 9. 2024

Anketa o zadovoljstvu strank

Vljudno vabljeni, da z nami delite svoje izkušnje o poslovanju z Zavodom

Več informacij

Digitalne storitve |

||

|---|---|---|

|

Z uporabo e-storitev lahko oddate vloge ali opravite druge storitve v udobju svojega doma.

|

||

|

|

|

|

Poslovanje ZPIZ s strankami

Več informacij

Obrazci

Sporočamo vam, da smo objavili novo storitev eVloge za VSE, ki vam omogoča preprosto pripravo in oddajo elektronskih vlog tudi, če nimate digitalnega potrdila.

Vsi obrazci za uveljavljanje pravic iz pokojninskega in invalidskega zavarovanja.

![]()

Aktualno

Vse aktualne novice

Splošni informativni pokojninski kalkulator

Informativni izračun datuma upokojitve

Starostna pokojnina |

|

|---|---|

|

Informacije o starostni pokojnini. |

Invalidnost |

|

|---|---|

|

Informacije o uveljavljanju pravic iz invalidskega zavarovanja.

|

|

Izpis obdobij zavarovanja

Izpis obdobij zavarovanja

Izplačilni dnevi

Izplačilni dnevi

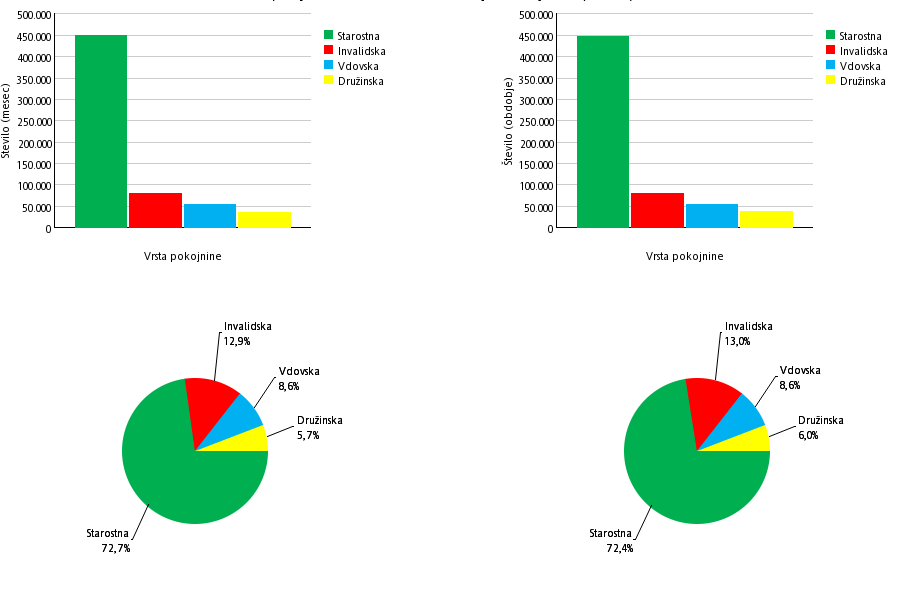

Statistični podatki in publikacije |

|

|---|---|

Interaktivni prikaz statističnih podatkov. |

|

Zavarovanje in prispevki

Z vključitvijo v pokojninsko in invalidsko zavarovanje se s plačevanjem prispevkov ter po načelih vzajemnosti in solidarnosti zagotavljajo pravice za primer starosti, invalidnosti, smrti ter druge pravice.

Digitalne storitve

Z uporabo e-storitev lahko oddate vloge ali opravite druge storitve v udobju svojega doma.

Novice

- 23.04.2024

Razpis za javno zbiranje ponudb za prodajo rabljene računalniške opreme, ki za opravljanje nalog zavoda ni več potrebna in je izločena iz uporabe - 22.04.2024

Razpis za javno zbiranje ponudb za prodajo nepremičnin – poslovni prostori v Murski Soboti in Novem mestu - 19.04.2024

Opomnik o sodelovanju v anketi o zadovoljstvu strank - 18.04.2024

Sporočilo za javnost: 16. seja Sveta Zavoda za pokojninsko in invalidsko zavarovanje Slovenije, 18. 4. 2024 - 18.04.2024 12:00

Mesečni statistični pregled MAREC 2024